5 సూపర్ ఈజీ స్టెప్స్లో ప్రో లాగా బడ్జెట్ చేయడం ఎలా.

బడ్జెట్ తయారు చేయడం చాలా క్లిష్టంగా ఉందా?

చాలా పద్దతులు సెటప్ చేయడం కష్టమేనన్నది నిజం...

కానీ మొత్తం పొగమంచులో నావిగేట్ చేయవలసిన అవసరం లేదు!

నెలాఖరులో మీకు ఎంత మిగిలి ఉంటుందో తెలియక ఒత్తిడికి గురిచేయడమే కాదు...

... కానీ అదనంగా, మీరు ఓవర్డ్రా అయ్యే ప్రమాదం ఉంది మరియు దారుణమైన బ్యాంక్ ఛార్జీలు చెల్లించవలసి ఉంటుంది!

అదృష్టవశాత్తూ, ఒక ఉంది కేవలం 5 సులభ దశల్లో ప్రో లాగా బడ్జెట్ చేయడానికి సులభమైన మరియు సమర్థవంతమైన పద్ధతి.

మీరు రోజువారీగా మీ డబ్బును మెరుగ్గా నిర్వహించగలగాలంటే ఈ సులభమైన గైడ్ని అనుసరించడం మాత్రమే. చూడండి:

ఈ గైడ్ని PDF ఫార్మాట్లో సులభంగా ప్రింట్ చేయడానికి ఇక్కడ క్లిక్ చేయండి.

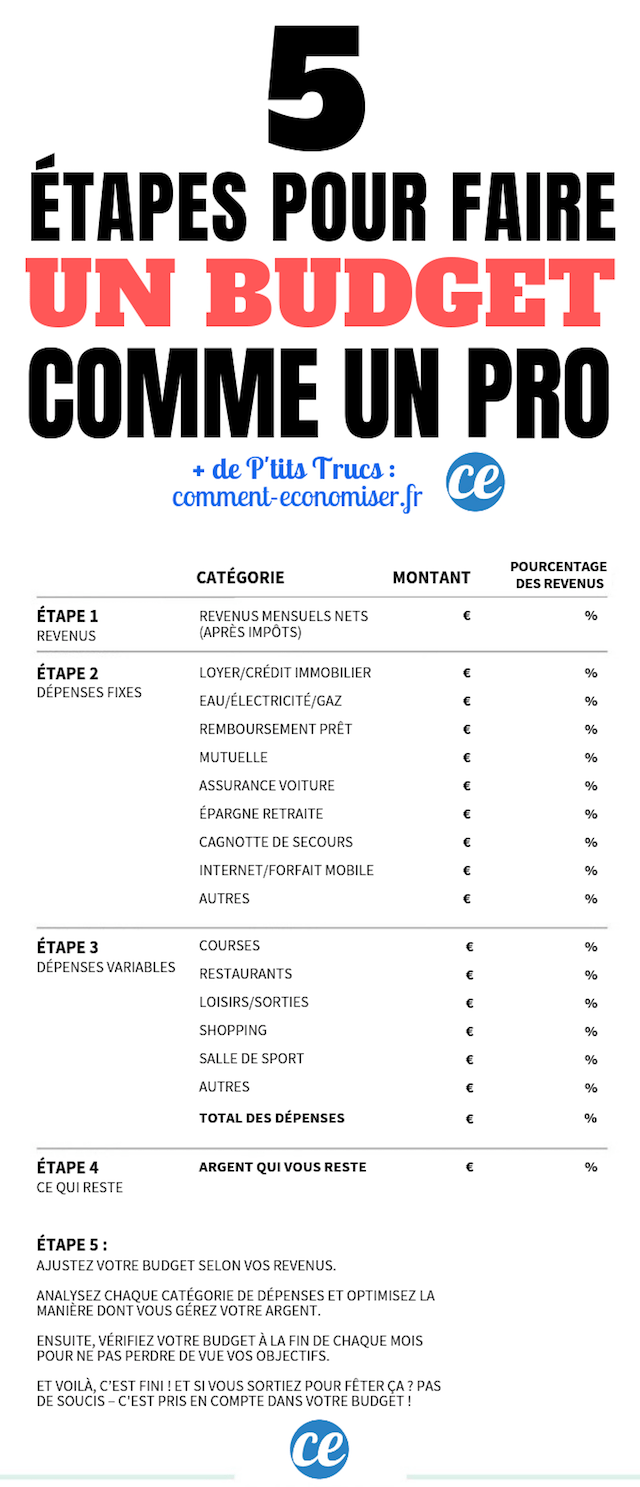

దశ 1: మీ నెలవారీ నికర ఆదాయాన్ని లెక్కించండి

మొదటి దశ చాలా సులభం.

మీ చివరి పేస్లిప్ని చూసి మీ నెలవారీ ఆదాయాన్ని లెక్కించండి.

ఇది పన్నులను తీసివేసిన తర్వాత, ప్రతి నెలా మీ బ్యాంక్ ఖాతాలో చెల్లించే మొత్తం.

విత్హోల్డింగ్ పన్నుతో, మీరు ఇకపై దేనినీ లెక్కించాల్సిన అవసరం లేదు.

వాస్తవానికి, జనవరి 1 నుండి, మీ యజమాని లేదా మీ పెన్షన్ ఫండ్ ద్వారా పన్ను స్వయంచాలకంగా వసూలు చేయబడుతుంది.

మీరు స్వయం ఉపాధి పొందుతున్నట్లయితే, మీ నెలవారీ ఆదాయంపై నమ్మకమైన అంచనాను పొందడానికి గత 5-6 నెలల నుండి మీ ఆదాయాన్ని చూడండి.

దశ 2: మీ స్థిర ఖర్చులను జాబితా చేయండి

ఇప్పుడు మీ అన్ని స్థిర ఖర్చుల జాబితాను రూపొందించండి, నిజంగా తగ్గించడం అసాధ్యం.

ఇవి మీరు ప్రతి నెలా చెల్లించాల్సిన అన్ని ఖర్చులు, ఎందుకంటే అవి జీవించడానికి (మనుగడ) అవసరం.

ఇందులో ఇవి ఉంటాయి: అద్దె, వసతికి సంబంధించిన ఛార్జీలు (నీరు, విద్యుత్, గ్యాస్) లేదా కారుకు సంబంధించిన ఖర్చులు (భీమా, పార్కింగ్, ఇంధనం).

ఈ జాబితాలో, అత్యవసర నిధిని నిర్మించడానికి మీరు ప్రతి నెలా కేటాయించాలనుకుంటున్న డబ్బును కూడా జోడించండి.

మీ ఖర్చులన్నింటినీ బడ్జెట్లో జాబితా చేస్తున్నప్పుడు, ప్రతి ఖర్చును ప్రత్యేక వర్గంలో ఉంచాలని గుర్తుంచుకోండి.

ఎందుకు ? ఎందుకంటే ప్రతి ఖర్చు ఏ వర్గానికి చెందినదో మీకు తెలిసినప్పుడు దాన్ని ట్రాక్ చేయడం చాలా సులభం.

పెట్టడం మర్చిపోవద్దు మీ అన్ని స్థిర ఖర్చులు, గృహ బీమా వంటి నెలవారీ బిల్ చేయని వాటితో సహా.

ఉదాహరణకు, మీరు మీ బీమా పాలసీలలో ఒకదానికి సంవత్సరానికి రెండుసార్లు చెల్లిస్తే, ఒక సంవత్సరంలో మీరు చెల్లించే మొత్తం మొత్తాన్ని లెక్కించి, ఆపై 12తో భాగించండి.

మరొక ఉదాహరణ: మీ విద్యుత్ మరియు గ్యాస్ బిల్లులు నెలవారీగా మారుతూ ఉంటే, మీరు 12-నెలల వ్యవధిలో చెల్లించిన ప్రతిదాన్ని జోడించి, ఆ మొత్తాన్ని 12తో భాగించండి.

దశ 3: మీ వేరియబుల్ ఖర్చులను జాబితా చేయండి

ఇప్పుడు, మీ ఇతర ఖర్చులన్నింటినీ జాబితా చేయడానికి ఇది సమయం.

ఇవి జీవనానికి అవసరం లేని ఖర్చులు, అవి వేరియబుల్ ఖర్చులు.

ఇవి నెలనెలా మారవచ్చు.

ఇది ఉదాహరణకు షాపింగ్ సెషన్, కేశాలంకరణ వద్ద బ్రష్ చేయడం, జిమ్లో సబ్స్క్రిప్షన్ లేదా ఔటింగ్లకు సంబంధించిన ఖర్చులు.

ఖర్చు పెట్టండి మీ ఖర్చులన్నీ సమీక్ష, సినిమా టిక్కెట్టు, రోజువారీ కాఫీ, మీ ఫోన్లో యాప్ని కొనుగోలు చేయడం మొదలైన వాటితో సహా చిన్నవిషయంగా అనిపించవచ్చు.

నిజానికి, ఈ క్రమబద్ధీకరణ చేయడం ద్వారా బడ్జెట్లో వాస్తవ కాల రంధ్రాలుగా ఉన్న చిన్న ఖర్చులను మనం గుర్తించగలం!

మీ ఖర్చులన్నింటినీ జాబితా చేయడానికి జాగ్రత్త వహించండి ప్రత్యేక వర్గాలలో.

మీ వేరియబుల్ ఖర్చులను సాధ్యమైనంత ఖచ్చితంగా అంచనా వేయడం ఇక్కడ లక్ష్యం. మరియు విజయవంతం కావడానికి, మీ ఖర్చు అలవాట్లను ట్రాక్ చేయడం కీలకం.

మీ ఖర్చులను జాబితా చేయడం చాలా క్లిష్టంగా అనిపిస్తే, మీ బడ్జెట్ను నిర్వహించడానికి కొన్ని గొప్ప యాప్లు ఉన్నాయని తెలుసుకోండి.

ముఖ్యంగా, నేను బ్యాంకిన్ని సిఫార్సు చేస్తున్నాను, ఇది ఫ్రెంచ్ స్టార్ట్-అప్ ద్వారా అభివృద్ధి చేయబడింది!

ఈ రకమైన యాప్ కనెక్ట్ అయిన తర్వాత, మీ ఖర్చులు స్వయంచాలకంగా వర్గీకరించబడతాయి.

మీరు కిరాణా, షాపింగ్, రెస్టారెంట్ల కోసం ఎంత ఖర్చు చేస్తున్నారో మీరు సులభంగా కనుగొనవచ్చు ...

మీ గణితాన్ని చేయవలసిన అవసరం లేదు, ఎందుకంటే మీ వేలికొనలకు డేటా ఖర్చు చేయడానికి నెలల సమయం ఉంటుంది.

ఇప్పుడు మీరు మీ ఖర్చు అలవాట్లను సమీక్షించవచ్చు. అనవసరమైన ఖర్చులన్నింటికీ సహేతుకమైన మొత్తాన్ని కనుగొనడం ఇక్కడ లక్ష్యం.

మీరు ఎక్కువ డబ్బు ఖర్చు చేసే వర్గాలను గుర్తించండి మరియు క్రింది 2 ప్రశ్నలను మీరే అడగండి:

- అవి జీవించడానికి నిజంగా అవసరమా?

- మీరు తగ్గించగల ఖర్చులు ఏమిటి?

ఈ క్రమబద్ధీకరణ అవసరాలకు అనుగుణంగా ఖర్చులకు ప్రాధాన్యతనివ్వడం సాధ్యం చేస్తుంది, అంటే ఖర్చులను గుర్తించడం. కాదు కాదు అనివార్యమైన.

దశ 4: మీకు మిగిలి ఉన్న వాటిని లెక్కించండి

2 మరియు 3 దశలకు ధన్యవాదాలు, మీరు మీ నెలవారీ ఖర్చులు, స్థిర మరియు వేరియబుల్లను లెక్కించారు.

ఈ ఖర్చుల మొత్తాన్ని పొందడానికి కేవలం జోడించండి.

ఇప్పుడు మీ ఆదాయం మరియు మీ మొత్తం ఖర్చుల మధ్య వ్యత్యాసాన్ని లెక్కించండి.

నిపుణులు పిలిచే దాన్ని మీరు పొందుతారు వినియోగించలేని సంపాదన. సరళంగా చెప్పాలంటే:

వినియోగించలేని సంపాదన = నెలవారీ ఆదాయం - మొత్తం ఖర్చులు (స్థిర మరియు వేరియబుల్)

ఇది మీ జేబులో మిగిలి ఉన్న డబ్బు మీ నెలవారీ ఖర్చులన్నీ తర్వాత, అద్దె వంటి "స్థిరమైన" ఖర్చులతో సహా, షాపింగ్ వంటి "వేరియబుల్" ఖర్చులు కూడా ఉన్నాయి.

ఆదర్శవంతంగా, మీరు బడ్జెట్ను నిర్మించడానికి మరియు మీ దీర్ఘకాలిక లక్ష్యాలను సాధించడానికి ఆధారంగా ఉపయోగించే మొత్తం ఇది.

ఉదాహరణకు, మీరు ఇల్లు కొనడానికి లేదా చిన్న పదవీ విరమణ నిధికి ఆర్థిక సహాయం చేయడానికి ఆ డబ్బును పక్కన పెట్టవచ్చు.

మీ లక్ష్యం, వాస్తవానికిమీ పునర్వినియోగపరచలేని ఆదాయాన్ని పెంచండి.

కానీ నిజం మీ డబ్బును చక్కగా నిర్వహించడంలో రహస్యం ఏమిటంటే, ఈ రిజర్వ్ను వీలైనంత ఎక్కువ మీకు ఎలా పంపించాలో తెలుసుకోవడం పొదుపు.

ప్రాథమికంగా, ఇది పొదుపు మీ ఖర్చును మెరుగుపరుస్తుంది!

ప్రతి నెలా ఆదా చేయడానికి ఒక మొత్తాన్ని ఎంచుకోండి, ఆపై మీరు ఏ ఖర్చులను తగ్గించవచ్చో చూడటానికి ప్రయత్నించండి.

మనందరికీ అనేక షాపింగ్ కోరికలు మరియు టెంప్టేషన్లు ఉన్నాయి, కానీ మా పునర్వినియోగపరచలేని ఆదాయం పరిమితం.

కాబట్టి మీ ప్రస్తుత ఖర్చులు మరియు మీ పొదుపు అవసరాల మధ్య సమతుల్యతను కనుగొనడం మీ ఇష్టం.

గుర్తుంచుకోవలసిన ఏకైక నియమం ప్రయత్నించడం మీరు సంపాదించిన దానికంటే ఎక్కువ డబ్బు ఎప్పుడూ ఖర్చు చేయవద్దు.

కానీ మీరు అక్కడికి ఎలా చేరుకుంటారు? మీ పొదుపు మరియు మీ ఖర్చుల మధ్య మీ డబ్బును సరిగ్గా పంపిణీ చేయడానికి, కింది వాటిలో ఒకదాన్ని చేయండి:

1. మీ అన్ని వేరియబుల్ ఖర్చులను సహేతుకమైన మొత్తానికి తగ్గించడానికి ప్రయత్నించండి (ఉదా. మీ ఆదాయంలో 15%).

ఎక్కడ

2. మీరు గణనీయమైన పొదుపు చేయగల ఖర్చుల యొక్క ప్రధాన వర్గాలను లక్ష్యంగా చేసుకోవడానికి ప్రయత్నించండి.

దశ 5: మీ బడ్జెట్ను అంచనా వేయండి మరియు సర్దుబాటు చేయండి

ఇది చివరి దశ, కానీ కూడా అతి ముఖ్యమిన.

ఇప్పుడు కేటాయించిన శాతాన్ని లెక్కించండి ప్రతి వర్గానికి మీ బడ్జెట్.

తరువాత, మీ బడ్జెట్ను నిశితంగా పరిశీలించండి ... చాలా దగ్గరగా. దాన్ని విశ్లేషించండి, అధ్యయనం చేయండి, విడదీయండి!

ఇప్పుడు మీ ఖర్చులను క్రమబద్ధీకరించడానికి సమయం ఆసన్నమైంది, మీరు మీ డబ్బును నిర్వహించే విధానం.

మీ ఆదాయానికి సంబంధించి ఖర్చులకు కేటాయించిన శాతాలు సహేతుకంగా ఉన్నాయా?

మీరు ప్రతి నెలా ఆదా చేసే మొత్తంతో మీరు సంతోషంగా ఉన్నారా?

మీ బడ్జెట్ను ఎలా బాగా పంపిణీ చేయాలి?

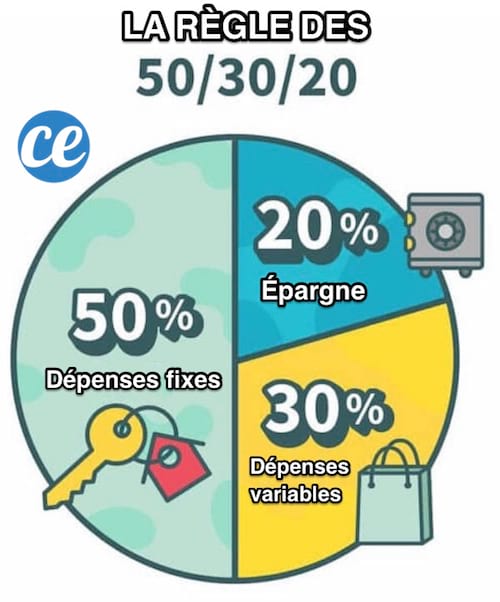

50/20/30 నియమాన్ని అనుసరించండి

మీ బడ్జెట్ను కేటాయించే అత్యంత ప్రభావవంతమైన పద్ధతి ప్రసిద్ధమైనది 50/20/30 నియమం.

మీరు చూస్తారు, సూత్రం అల్ట్రా-సింపుల్.

మీ ఆదాయాన్ని క్రింది వర్గాలుగా విభజించండి:

- మీ ఆదాయంలో 50% స్థిర ఖర్చులు (ఛార్జీలు, అద్దె, బీమా మొదలైనవి)

- 20% కోసం పొదుపు లేదా అప్పుల చెల్లింపు మరియు

- 30% కోసం వేరియబుల్ ఖర్చులు, బయటికి వెళ్లడం, షాపింగ్ చేయడం వంటివి, ఆహారం కూడా.

ఫలితాలు

మరియు అక్కడ మీరు దానిని కలిగి ఉన్నారు, మీరు ఇప్పుడు ప్రో లాగా బడ్జెట్ ఎలా చేయాలి :-)

సులభం, వేగవంతమైనది మరియు సమర్థవంతమైనది, కాదా? :-)

5 సులభ దశల్లో, మీరు ఇప్పుడు ఉంచడానికి అనువైన బడ్జెట్ని నిర్ణయించవచ్చు - మీ ఖర్చు మరియు ఆర్థిక లక్ష్యాలకు సరిపోయేది.

మీరు ప్రేరణగా భావిస్తున్నారా? మీరు ప్రతి నెలా ఎంత డబ్బు ఖర్చు చేస్తారు (మరియు ఆదా చేస్తారు) ఖచ్చితంగా తెలుసుకోవడానికి సిద్ధంగా ఉన్నారా?

కాబట్టి విషయాలను మీ చేతుల్లోకి తీసుకోవడం ఇంకా ఆలస్యం కాదని తెలుసుకోండి మీ ఆర్థిక స్థితిని తిరిగి ట్రాక్లోకి తెచ్చుకోండి !

మీరు చేయాల్సిందల్లా గైడ్ను ప్రింట్ చేసి ఖాళీలను పూరించండి.

మీరు చూస్తారు, ఈ గైడ్ ఒక ప్రణాళిక లాంటిది - చిట్టడవి నుండి బయటపడటానికి మీకు సహాయపడే ప్రణాళిక.

మరియు మీ బడ్జెట్ లెక్కించబడిన తర్వాత, దాన్ని పరీక్షించండి! మీరు వాస్తవిక ఆర్థిక పరిమితులు మరియు లక్ష్యాలను సెట్ చేసుకున్నట్లయితే మీరు చూడగలిగే ఏకైక మార్గం ఇదే!

విజయానికి కొన్ని చిట్కాలు

- పైన చెప్పినట్లుగా, నిపుణులు బ్యాంకిన్ ’ వంటి బడ్జెట్ నిర్వహణ యాప్ని ఉపయోగించమని సలహా ఇస్తున్నారు. ఈ రకమైన అప్లికేషన్ మీ ఖర్చులను సులభంగా ట్రాక్ చేయడానికి మరియు అన్నింటికంటే మీ ఆర్థిక లక్ష్యాలను ఎప్పటికీ కోల్పోకుండా ఉండటానికి మీకు సహాయం చేస్తుంది.

- మీ ఖర్చు అలవాట్లకు వ్యతిరేకంగా మీ బడ్జెట్ను సమీక్షించడానికి ప్రతి నెలాఖరులో 30 నిమిషాలు కేటాయించండి.

- మీ బడ్జెట్ను నిర్వహించడం అనేది నేర్చుకునే పని, మెరుగుపరిచే పని. కాబట్టి, మీరు పూర్తిగా అనుకూలమైన మరియు, ముఖ్యంగా, సాధించగలిగే బడ్జెట్ను కనుగొనే వరకు, మీ ఖర్చు వర్గాలకు మరియు పొదుపు లక్ష్యాలకు చిన్న సర్దుబాట్లు చేయండి.

- మీ కుటుంబ బడ్జెట్ను సులభంగా ఏర్పాటు చేయడంలో మీకు సహాయపడటానికి, ఖర్చులను ట్రాక్ చేయడానికి మీరు ఈ సులభ నోట్బుక్ని కూడా ఉపయోగించవచ్చు.

మీ వంతు...

మీరు 5 సులభమైన దశల్లో బడ్జెట్ చేయడానికి ఈ ట్రిక్ ప్రయత్నించారా? ఇది ప్రభావవంతంగా ఉంటే వ్యాఖ్యలలో మాకు తెలియజేయండి. మీ నుండి వినడానికి మేము వేచి ఉండలేము!

మీకు ఈ ట్రిక్ నచ్చిందా? దీన్ని Facebookలో మీ స్నేహితులతో పంచుకోండి.

కనుగొనడానికి కూడా:

నా బడ్జెట్ను అధిగమించడం ఆపడానికి నేను ప్రతి నెల ఉపయోగించే విచిత్రమైన ట్రిక్.

డబ్బు ఆదా చేయడానికి వ్యక్తిగత నెలవారీ బడ్జెట్ చేయండి.